La Dirección de Impuestos y Aduanas Nacionales (Dian) dio a conocer el Calendario Tributario 2023, con todas las fechas para realizar la declaración de renta y el pago de impuestos a nivel nacional.

Estos plazos quedaron estipulados a través del Decreto 2847 publicado por el Ministerio de Hacienda ya que los contribuyentes "deben cumplir con las obligaciones tributarias sustanciales y formales".

Lee también: Fechas y plazos para pagar nuevos impuestos aprobados en la reforma tributaria.

En Canal Institucional te traemos las fechas para la declaración y pago de los impuestos que más interés generan en la ciudadanía.

Renta personas naturales en el calendario tributario 2023

La presentación de la declaración y el pago del impuesto sobre la renta y complementario (año gravable 2022) para personas naturales y sucesiones ilíquidas, se hará en una sola cuota, según los dos últimos dígitos del NIT en las siguientes fechas:

Renta personas jurídicas

Las personas jurídicas, sociedades y asimiladas y los contribuyentes del Régimen Tributario Especial, diferentes a los calificados como 'Grandes Contribuyentes' deberán pagar en dos cuotas iguales el impuesto sobre la renta y complementario, año gravable 2022, así:

Renta para grandes contribuyentes

Las personas naturales, jurídicas o asimiladas y los contribuyentes del régimen tributario especial, deberán presentar su declaración del impuesto de renta y complementarios del 2022 y pagar el valor del impuesto en tres cuotas. Para los vencimientos se tendrá en cuenta el último dígito del NIT:

- Primera cuota: entre el 7 y el 20 de febrero, del 1 al 0 respectivamente

- Presentación de la declaración y pago de la segunda cuota: entre el 10 y el 21 de abril de 2023, del 1 al 0 respectivamente

- Tercera cuota: entre el 7 y el 22 de junio de 2023, del 1 al 0 respectivamente.

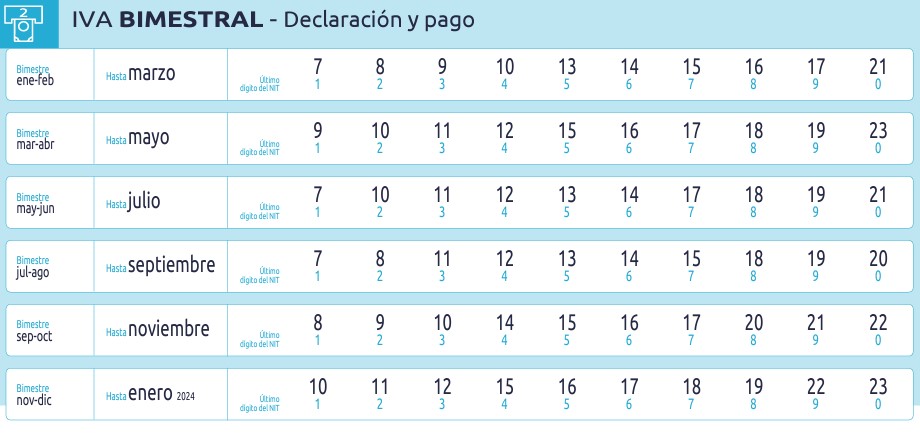

Impuesto sobre las ventas - IVA

Todos los grandes contribuyentes y personas jurídicas y naturales cuyos ingresos brutos, al 31 de diciembre del año gravable 2022, sean iguales o superiores a 92.000 UVT ($3.496.368.000), tendrán la obligación de presentar y pagar con una periodicidad bimestral el IVA.

Las fechas y periodos son:

- Enero y febrero: del 7 al 21 de marzo de 2023

- Marzo y abril: del 9 al 23 de mayo de 2023

- Mayo y junio: del 7 al 21 de julio de 2023

- Julio y agosto: del 7 al 20 de septiembre de 2023

- Septiembre y octubre: del 8 al 22 de noviembre de 2023

- Noviembre y diciembre: del 10 al 23 de enero de 2024

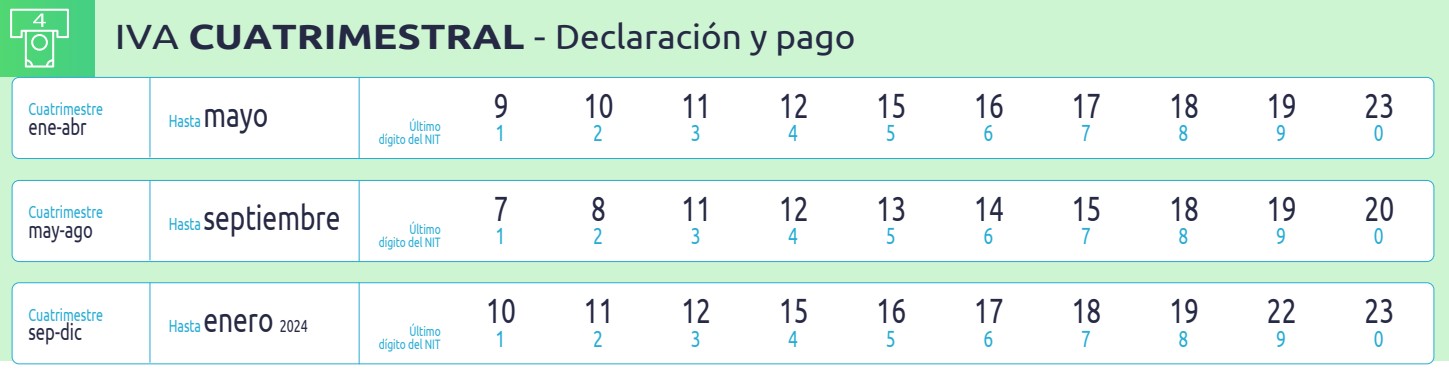

Por su parte, las personas jurídicas y naturales responsables de este impuesto cuyos ingresos brutos a 31 de diciembre del año gravable 2022 sean inferiores a 92.000 UVT, deberán presentar la declaración y pagar con una periodicidad cuatrimestral.

Por su parte, las personas jurídicas y naturales responsables de este impuesto cuyos ingresos brutos a 31 de diciembre del año gravable 2022 sean inferiores a 92.000 UVT, deberán presentar la declaración y pagar con una periodicidad cuatrimestral.

Estos son los plazos establecidos para este caso:

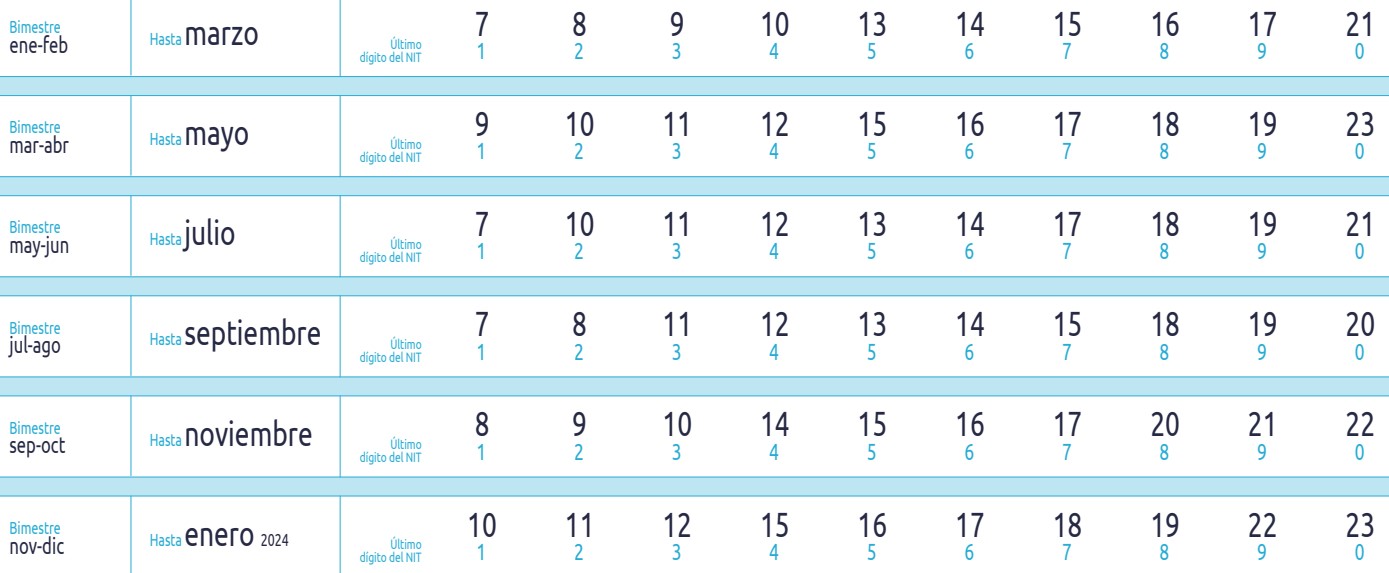

Responsables de IVA por prestación de servicios financieros y empresas de transporte aéreo regular, a los que en 2013 se les autorizó plazo especial, tendrán estas fechas límite para presentar su declaración bimestral y realizar el pago:

Responsables de IVA por prestación de servicios financieros y empresas de transporte aéreo regular, a los que en 2013 se les autorizó plazo especial, tendrán estas fechas límite para presentar su declaración bimestral y realizar el pago:

- Enero – febrero: hasta el 24 de marzo de 2023.

- Marzo – abril: hasta el 26 de mayo de 2023.

- Mayo – junio: hasta el 25 de julio de 2023.

- Julio – agosto: hasta el 22 de septiembre de 2023.

- Septiembre – octubre: hasta el 24 de noviembre de 2023.

- Noviembre – diciembre: hasta el 26 de enero de 2024.

Prestadores de servicios desde el exterior, deben presentar declaración y pagar su impuesto, independientemente del último dígito del NIT, en estas fechas límite:

- Enero – febrero: hasta el 13 de marzo de 2023.

- Marzo – abril: hasta el 15 de mayo de 2023.

- Mayo – junio: hasta el 13 de julio de 2023.

- Julio – agosto: hasta el 13 de septiembre de 2023.

- Septiembre – octubre: hasta el 15 de noviembre de 2023.

- Noviembre – diciembre: hasta el 16 de enero de 2024.

Obras por impuestos

Las personas jurídicas que a 31 de marzo de 2023 soliciten la vinculación del 'Impuesto de Renta a obras por impuestos' podrán presentar la declaración y pagar la primera cuota hasta el 31 de mayo de 2023.

'Grandes Contribuyentes' que a la misma fecha (31 de marzo de 2023) soliciten esta vinculación, podrán presentar la declaración de su impuesto de renta, y pagar (la segunda cuota o la primera cuando hayan optado por el no pago de la misma) a más tardar el 31 de mayo de 2023.

A quienes se les apruebe la vinculación del 'Impuesto de Renta a obras por impuestos' deberán consignar en la Fiducia los recursos destinados a la obra o proyecto, también con una fecha límite que va hasta el 31 de mayo de 2023.

Impuesto Nacional al Consumo

Quienes tengan obligación con este impuesto, así como los responsables del tributo de bolsas plásticas y consumo de cannabis, declararán y pagarán con una periodicidad bimestral, según el último dígito del NIT.

- Enero y febrero: del 7 al 21 de marzo de 2023

- Marzo y abril: del 9 al 23 de mayo de 2023

- Mayo y junio: del 7 al 21 de julio de 2023

- Julio y agosto: del 7 al 20 de septiembre de 2023

- Septiembre y octubre: del 8 al 22 de noviembre de 2023

- Noviembre y diciembre: del 10 al 23 de enero de 2024

Retención en la Fuente

Los agentes de retención del impuesto sobre la renta y complementario (impuesto de timbre y/o impuesto sobre las ventas, IVA) deben declarar y pagar las retenciones y autorretenciones efectuadas en cada mes.

Estos son los plazos fijados, según último dígito del NIT:

La DIAN recuerda que para los agentes retenedores a quienes se les autorizó el plazo especial y que posean más de 100 sucursales o agencias que practiquen retención en la fuente, se determinaron estas fechas límite:

Impuesto Nacional a la Gasolina y el ACPM y al Carbono

Quienes sean responsables por estos dos impuestos, deberán hacer su pago con una periodicidad mensual (Gasolina y ACPM) o bimensual (Carbono), dentro de los siguientes plazos:

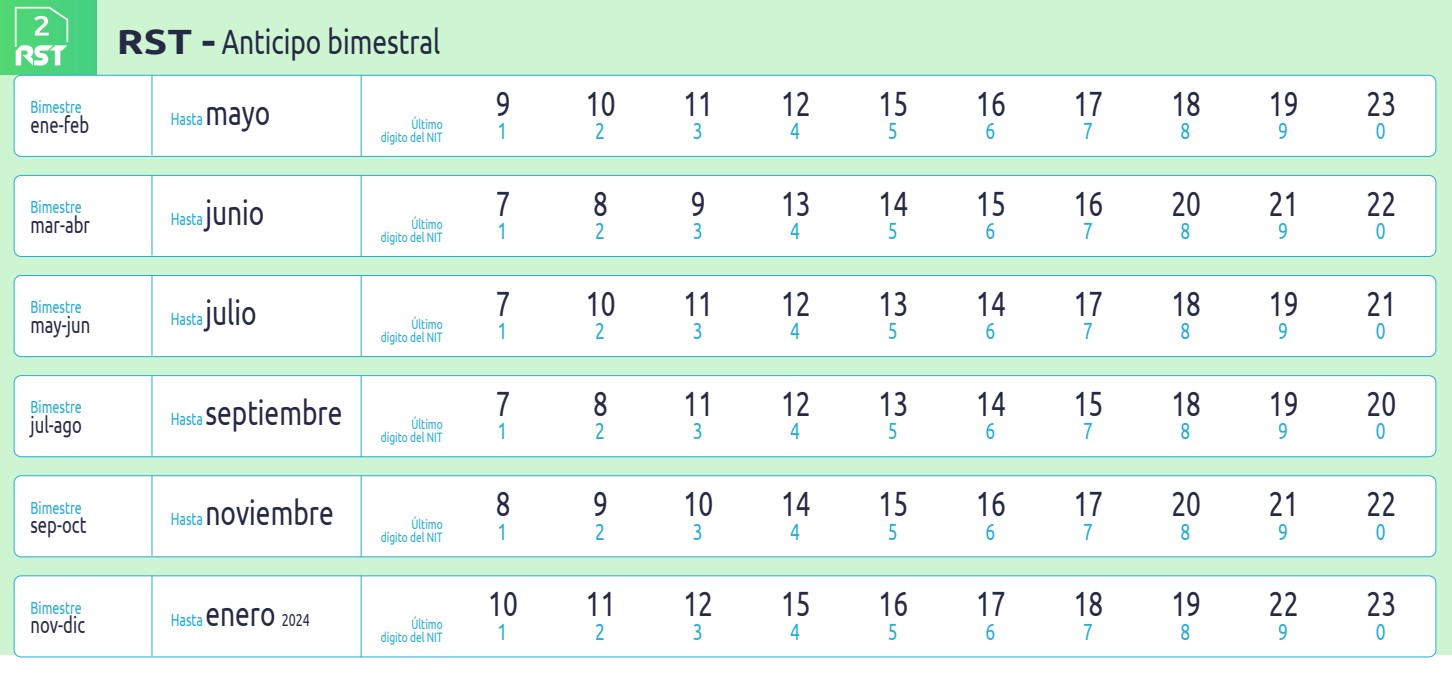

Régimen Simple de Tributación – RST

Inscritos en el RST por el periodo gravable 2022, deben presentar y pagar la Declaración Anual Consolidada del SIMPLE, del 10 al 21 de abril de 2023 (según el último dígito del NIT).

Te puede interesar: ¿Qué es, cómo inscribirse y qué beneficios ofrece el Régimen Simple de Tributación?

Entre tanto, las personas naturales o jurídicas inscritas en el RST y que sean responsables del IVA, deben presentar y pagar la Declaración Anual Consolidada del Impuesto sobre las Ventas - IVA - del año gravable 2022, entre el 20 y el 24 de febrero de 2023 (de acuerdo con el último dígito de su NIT).

A contribuyentes inscritos en el RST, la DIAN les recuerda que deben presentar y realizar el pago del anticipo del SIMPLE por el año gravable 2023, con una periodicidad bimestral.

Activos en el exterior

Para esta declaración, que es de periodicidad anual, las fechas de vencimiento se determinaron según el tipo de declarante y el último o dos últimos dígitos del NIT, haciendo precisión en que esta obligación solo es aplicable cuando el valor patrimonial de los activos del exterior poseídos a 1 de enero de 2023 sea superior a 2.000 UVT ($ 84.824.000)

Para este caso los vencimientos son:

- Grandes Contribuyentes: De acuerdo con el último dígito del NIT, entre el 10 y el 21 de abril de 2023.

- Personas jurídicas: De acuerdo con los dos últimos dígitos del NIT, entre el 10 de abril y el 8 de mayo de 2023.

- Personas naturales: De acuerdo con los dos últimos dígitos del NIT, entre el 9 de agosto y el 19 de octubre de 2023.

Precios de transferencia

La declaración informativa de precios de transferencia (año gravable 2022) y el Informe Local (documentación comprobatoria) deberán ser presentados en forma virtual por los obligados a la aplicación de las normas que regulan el régimen de precios de transferencia, de acuerdo con el último dígito del NIT, entre el 7 y el 20 de septiembre de 2023.

De acuerso con el último dígito del NIT, para el 'Informe Maestro' los plazos son del 11 al 22 de diciembre de 2023; el 'Informe país por país' debe ser presentado entre el 11 y el 15 de diciembre de 2023.

¿En cuánto quedó la UVT para 2023?

Para el cálculo y efectos de la aplicación de estos impuestos, la DIAN recuerda que, según su Resolución 1264 del 18 de noviembre de 2022, la Unidad de Valor Tributario (UVT) aplicable en 2023 es de $42.412. Esta unidad de medida define los valores de los impuestos nacionales administrados por la entidad.

REDACCIÓN CANAL INSTITUCIONAL - CON INFORMACIÓN DE LA DIAN.